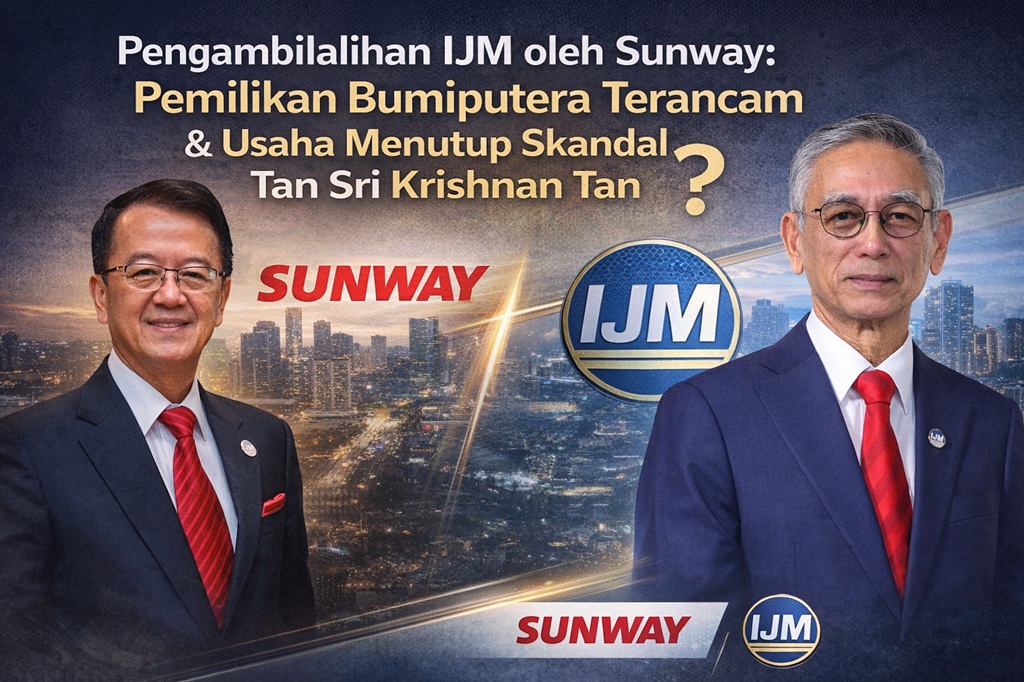

Seperti yang telah didedahkan sebelum ini, cadangan pengambilalihan IJM Corporation Berhad oleh Sunway Berhad bukan sekadar urus niaga korporat biasa, sebaliknya dilihat sebagai kemuncak kepada siri usaha berperingkat untuk mengubah struktur pemilikan strategik syarikat pembinaan utama negara itu.

Pemerhatian terhadap laporan penganalisis pasaran mutakhir menunjukkan wujud satu corak naratif yang seolah-olah “menghalalkan” penjualan IJM kepada Sunway, dengan penekanan berat kepada keuntungan jangka panjang dan sinergi korporat — namun mengabaikan implikasi besar terhadap pemilikan bumiputera dan kepentingan dana awam. Sunway dan IJM nampaknya membayar media dan penganalisis ini menghalalkan penjualan IJM.

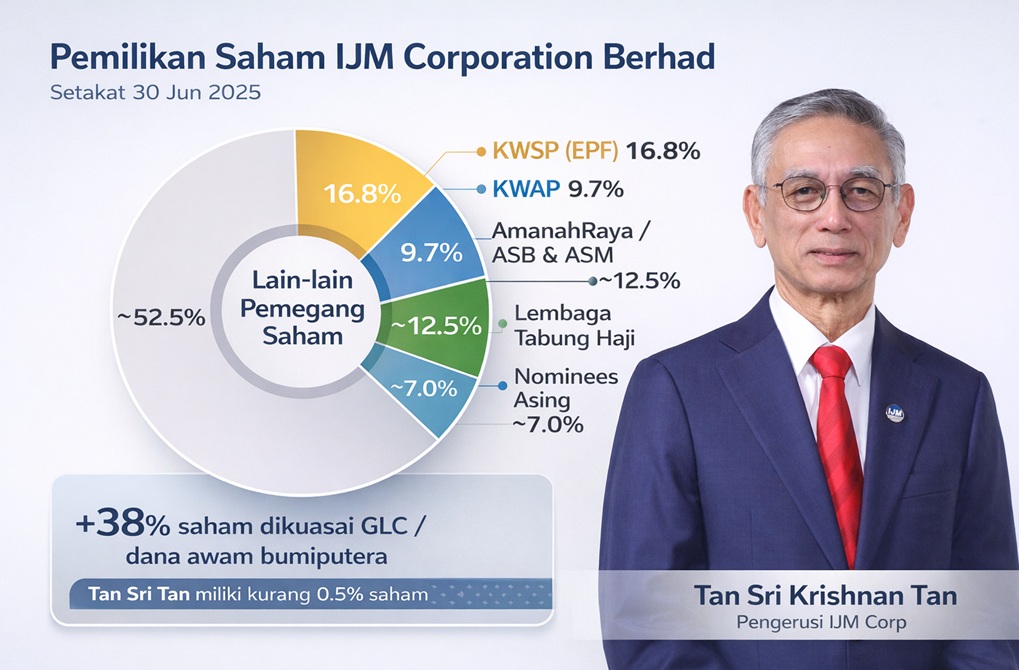

Hakikatnya, lebih 50 peratus saham IJM dimiliki oleh institusi berkaitan kerajaan (GLC dan dana amanah bumiputera), termasuk KWSP (18.04%), PNB (14.55%), selain KWAP, Lembaga Tabung Haji dan ASB. Ini menjadikan IJM bukan sekadar syarikat tersenarai, tetapi aset strategik yang membawa kepentingan jutaan pencarum dan pelabur bumiputera.

Namun begitu, penganalisis seperti Hong Leong Investment Bank (HLIB) dan RHB Research dilihat memberi sokongan terbuka kepada tawaran sukarela bersyarat Sunway, dengan mengesyorkan pemegang saham IJM menerima tawaran pada harga RM3.15 sesaham, walaupun ia lebih rendah daripada beberapa harga sasaran terdahulu.

HLIB, dalam nota penyelidikannya, menekankan bahawa pemegang saham IJM bakal menerima pulangan tunai segera sekitar 10 peratus dan mengekalkan kepentingan kira-kira 20.6 peratus dalam entiti gabungan (MergeCo). Naratif ini dipersembahkan seolah-olah satu peluang “menang-menang”, tanpa perbincangan mendalam mengenai kehilangan kawalan bumiputera ke atas sebuah syarikat pembinaan utama negara.

Lebih membimbangkan, pendedahan terdahulu turut mengaitkan cadangan penggabungan ini dengan usaha menutup skandal kewangan yang melibatkan kepimpinan tertinggi IJM, khususnya Pengerusi IJM, Tan Sri Krishnan Tan, yang sebelum ini dikaitkan dengan dakwaan transaksi mencurigakan dan aliran dana bernilai berbilion ringgit ke akaun luar negara.

Dalam konteks ini, cadangan pengambilalihan oleh Sunway dilihat bukan sahaja sebagai langkah korporat, tetapi berpotensi menjadi mekanisme pengalihan perhatian daripada isu tadbir urus dan integriti yang sedang diperkatakan dalam pasaran.

Kerajaan pula difahamkan berada dalam keadaan berhati-hati, khususnya berikutan kebimbangan bahawa IJM akhirnya boleh jatuh ke tangan kumpulan yang mempunyai pengaruh dan kepentingan asing, memandangkan Sunway sering dikaitkan dengan struktur korporat dan jaringan perniagaan yang melangkaui sempadan negara.

Walaupun penganalisis berhujah bahawa harga tawaran membawa premium berbanding harga purata berwajaran volum (VWAP) saham IJM, persoalan utama kekal: adakah keuntungan jangka pendek wajar dijadikan alasan untuk mengorbankan pemilikan strategik bumiputera dan kepentingan dana awam?

Urus niaga bernilai sehingga RM11 bilion ini, jika diteruskan, bakal menjadi antara pengambilalihan terbesar dalam sektor perindustrian Malaysia tahun ini — dan pada masa yang sama, berpotensi menandakan satu lagi episod penyusutan pegangan bumiputera dalam syarikat strategik negara, di sebalik naratif “nilai jangka panjang” yang digerakkan oleh penganalisis pasaran.